È solo una questione di tempo e il castello di carte crollerà. Scrive così, in un interessante articolo che metto nel primo commento, il buon TechCrunch.

💳 Le fintech, secondo l’autore, hanno perso di vista il fatto di essere delle aziende tecnologiche, legandosi, a doppio filo, al mondo delle carte, sperando che Visa e Mastercard possano tenerle in vita a suon di interchange fee, di commissioni che riconoscono per ogni pagamento effettuato. Ma di sole commissioni non si vive. Si vivacchia, quello sì, ma difficilmente si scala, si diventa grandi e si può combattere in un ambiente estremamente competitivo come quello dei pagamenti.

Papay, Stripe, Adyen, loro sono già grandi e hanno abbondantemete diversificato. Ma tutti gli altri centinaia di operatori?

🤔 Che cosa dovrebbe fare una fintech per sopravvivire? Pardon, per spaccare e andare avanti? Beh, se nella sua strategia, fin dagli inizi, c’erano solo i pagamenti… può fare poco. Se ha altri assi nelle maniche e le spalle abbastanza grosse per gestire transazioni internazionali, conti di pagamento, investimenti, fondi pensione, e altro… ecco, i giochi sarebbero diversi. La fintech dovrebbe diventare una banca ma con la flessibilità che la contraddistingue. Follia?

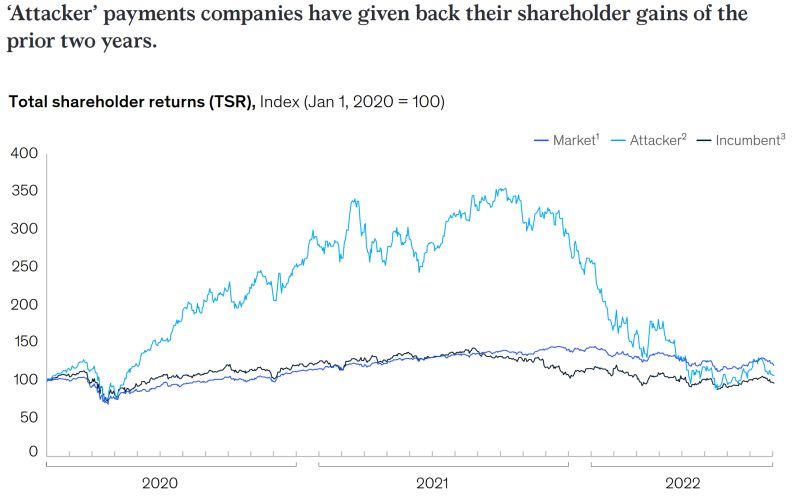

📉 Nel grafico vedi il periodo di vacche grasse e quello di vacche magre. Gli attacker sono quelle società di pagamento, quelle fintech, nate 15 anni fa.

Gli incumbent, sono tipicamente le banche, o società di pagamento nate più di 15 anni fa.

Dalle curve capisci perchè si parla tanto di pagamenti: hanno fatto felici molti investitori ma ora bisogna martellare per rimetterli sui binari.

Fonte: The 2022 McKinsey Global Payments Report

➡ L’articolo su TechCrunch dove ci si chiede se il modello delle Fintech sia ancora sostenibile: https://techcrunch.com/2023/09/09/are-fintech-business-models-sustainable/