Dopo anni di crescita esplosiva, il settore entra in una nuova fase di maturità strategica. La parola chiave? Sostenibilità. Finalmente.

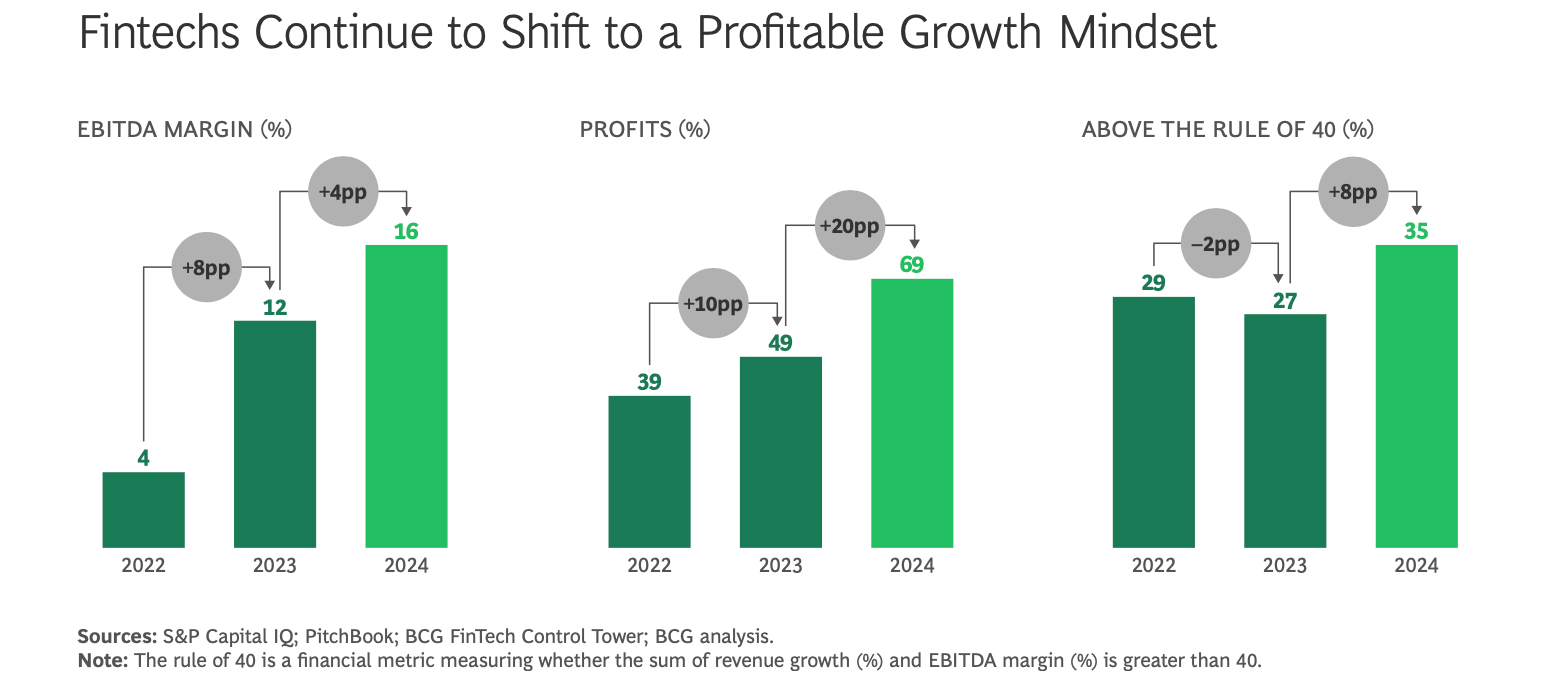

Secondo l’ultimo report globale di Boston Consulting Group e QED Investors, il 2024 ha segnato una svolta importante:

– Ricavi +21% (vs +13% nel 2023)

– Margini EBITDA migliorati del 25%

– Il 69% delle FinTech quotate è oggi profittevole

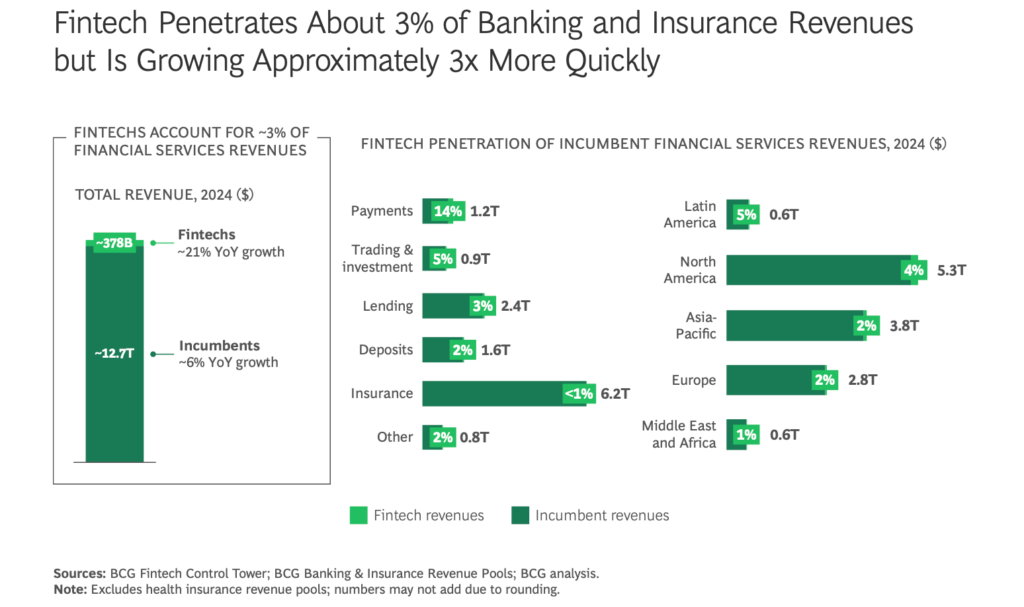

Il fintech è vivo e lotta insieme a noi ma… 👉 solo il 3% dei ricavi globali di banking e insurance è in mano al fintech. Il resto? Ancora territorio da esplorare.

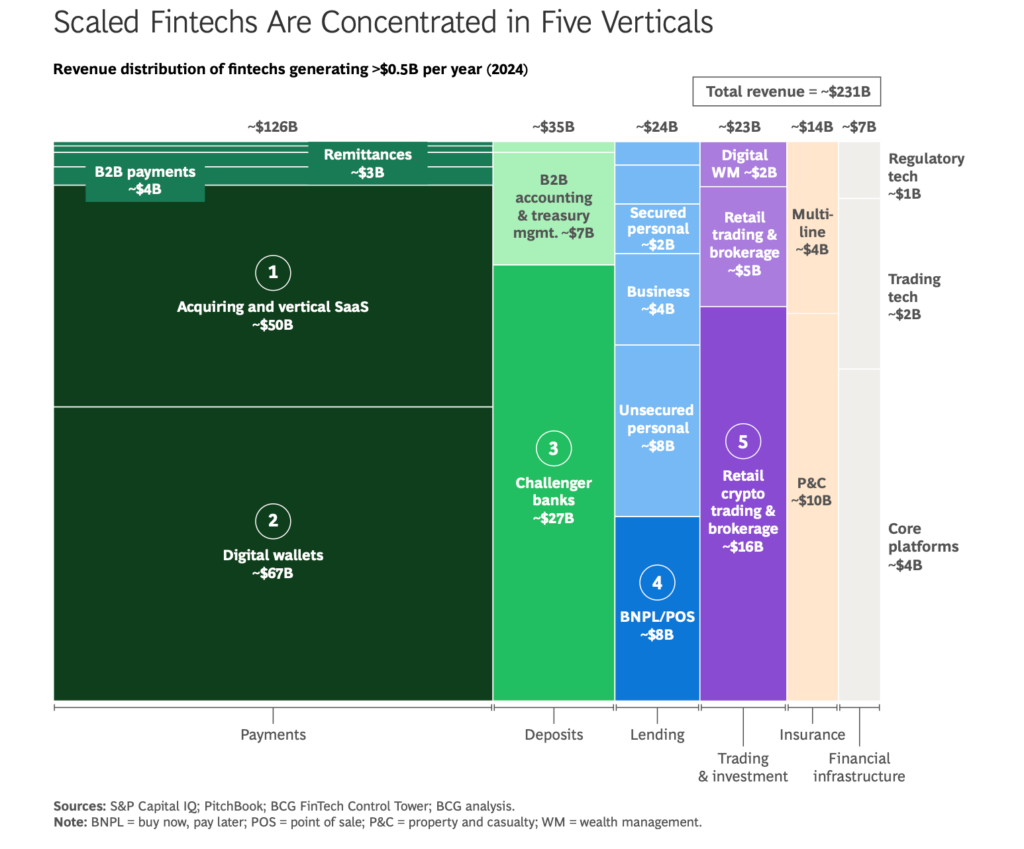

La crescita è concentrata in poche mani: meno di 100 aziende generano oltre 500M$ l’anno, coprendo il 60% del fatturato totale. USA e Cina dominano. I pagamenti rappresentano il 55% del mercato fintech “scalato” (vedi immagine sotto).

Le vere opportunità sono altrove:

– Insurance

– Wealth Management

– Business Lending*

E il futuro? Due lettere: AI.

Le Fintech guidate dall’intelligenza artificiale raccolgono il 49% dei capitali pur rappresentando solo il 23% del mercato. Chi saprà integrare l’AI agentica nel proprio modello operativo (JPMorgan, Revolut, Nubank…) potrà creare vantaggi competitivi duraturi. Chi invece resterà fermo, rischia di essere spazzato via da nuovi player nativi AI.

E poi c’è l’onchain finance: stablecoin, tokenizzazione degli asset, settlement 24/7, abbattimento dei costi di intermediazione.

Occhio ovviamente a regole e governance: Europa e USA stanno già seguendo strade molto diverse, occorrerà adattarsi nei diversi continenti.

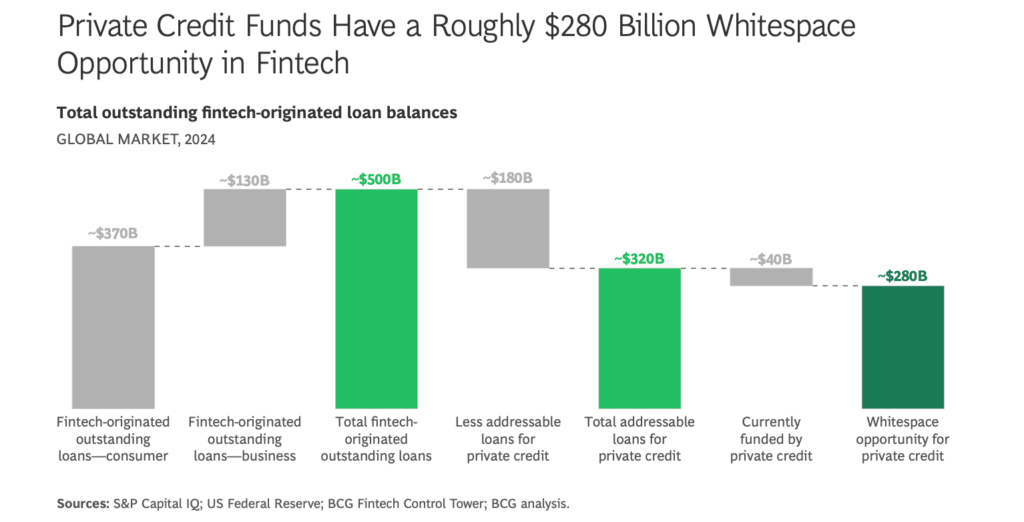

*nota: : solo il 3% del mercato è fintech. C’è un’opportunità da 280 miliardi di dollari grazie alle partnership con fondi di private credit.