Nonostante per i pagamenti elettronici in Europa si ambisca ad avere un ombello normativo comune e cercare di convergere, il panorama è molto diversificato.

Vorremmo avere dei metodi di pagamento interoperabili, validi in tutta la EU ma siamo invece molto frammentati.

Le innovazioni probabilmente continueranno a essere decentralizzate: il digital euro riuscirà a fare la differenza? Staremo a vedere ma nel frattempo ➡ i wallet e l’A2a sono sotto i riflettori.

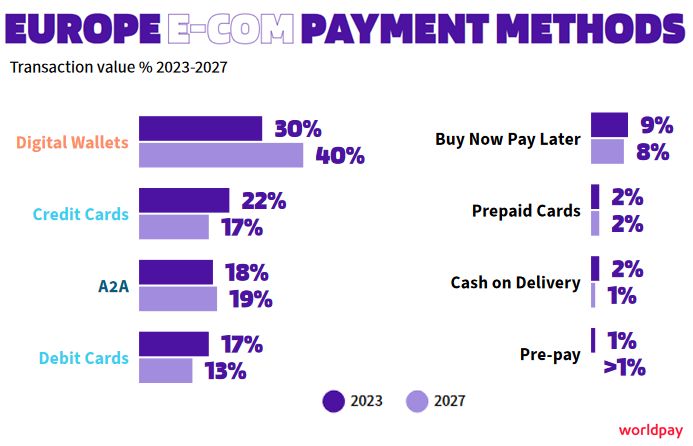

🏆 I wallet sono il metodo di pagamento elettronico principale e in particolare in cinque mercati (Danimarca, Germania, Italia, Spagna e Regno Unito); rappresentano il 30% del valore delle transazioni di ecommerce nel 2023 e si prevede che che continuino a crescere (+17% yoy) fino al 2027, quando dovrebbero rappresentare circa il 40% del valore del commercio elettronico. Gli attori principali sono quelli che conosciamo bene: Amazon Pay, Apple Pay, Google Wallet e PayPal; 👀 ci sono però anche wallet più “locali” come il MobilePay in Danimarca, Pivo in Finlandia, Vipps in Norvegia o BKM Express e Maximum Mobil in Turchia.

Nel 2023, i pagamenti da conto corrente (A2A) sono stati il metodo di pagamento online principale in Finlandia, Paesi Bassi, Norvegia, Polonia e Svezia. L’A2A spopola nei Paesi Bassi e in Polonia, dove iDEAL e BLIK sono la scelta predominante per i pagamenti online tra i consumatori olandesi e polacchi.

➡ L’A2A ha coperto il 18% del valore delle transazioni di e-commerce in Europa. Ad oggi la sua crescita è frenata dalla lenta adozione e dal non sempre lineare funzionamento dei protocolli di Open Banking (poi c’è chi, come hMyBank, va serenamente per la sua strada ma questa è un’altra storia 😉 ).

Fonte : The Global payment report, Worldpay, 2024

N.B.

Si parla di B2C. Nel B2B le dinamiche sono completamente diverse.