Negli USA è in atto una trasformazione nel concetto di carta fedeltà, di loyalty, con un’evoluzione verso un approccio più flessibile e orientato verso i pagamenti alternativi. Mentre in passato l’ottenimento di sconti extra in cassa era spesso legato all’utilizzo della carta di credito col marchio del negozio, i consumatori omnicanale stanno diventando sempre più esigenti riguardo alle opzioni di pagamento.

In Italia siamo già più avanti forse, la carta fedeltà è tradizionalmente considerata come il programma di raccolta punti o sconti legato alle abitudini di acquisto di un consumatore, senza necessariamente richiedere l’associazione a una carta di credito o di debito specifica. Negli USA invece le raccolte punti sono spesso strettamente legate all’utilizzo di una carta di pagamento specifica.

Con l’avvento dei metodi di pagamento alternativi, come i wallet digitali o i sistemi di pagamento A2A, i consumatori americani stanno mostrando un crescente interesse per la diversificazione delle opzioni di pagamento.

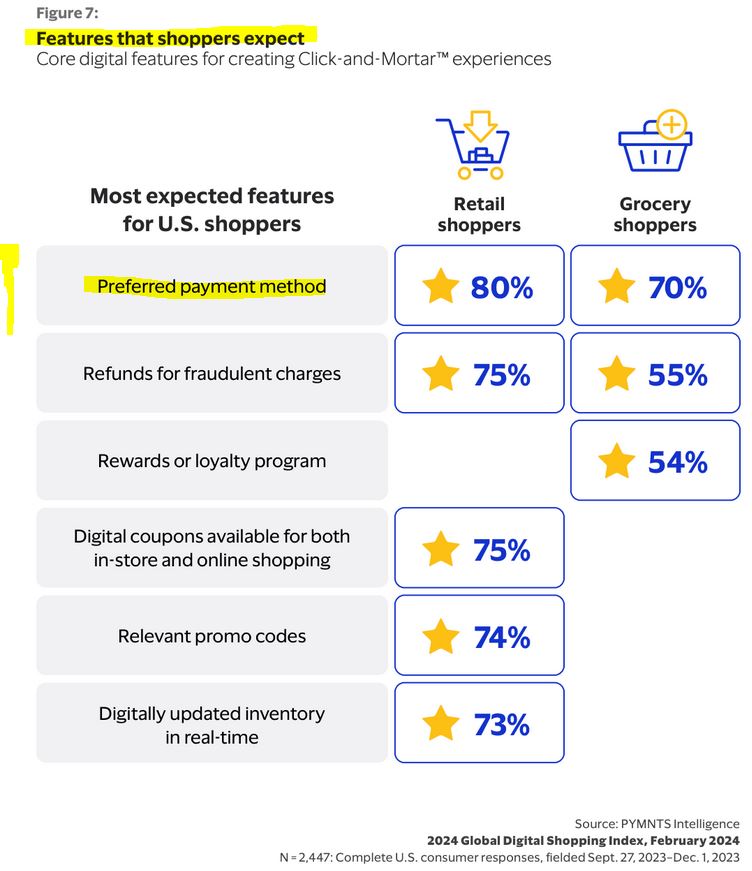

👀 Guarda i dati qui sotto: quando chiedi a un consumatore quali servizi si aspetta quando fa shopping, in testa ci sono i pagamenti alternativi! (come MyBank? Hey, chi l’ha sussurrato? 😃 )

La tendenza è supportata da una ricerca recente commissionata da Visa e condotta da Pymnts, che evidenzia come gli APMs (Alternative Payment Methods) siano diventati una priorità per i consumatori durante lo shopping.

Questi cambiamenti potrebbero indicare una spostamento verso un panorama dei pagamenti più diversificato e inclusivo, meno dipendente esclusivamente dalle carte di credito tradizionali. 💳

Questo potrebbe aprire nuove opportunità per i rivenditori e i fornitori di servizi di pagamento, incoraggiandoli a integrare una gamma più ampia di opzioni di pagamento nei loro sistemi per soddisfare le esigenze dei consumatori moderni.

Fonte dati: Pymnts (https://www.pymnts.com/news/retail/2024/three-quarters-of-retail-customers-expect-omnichannel-coupons/ )