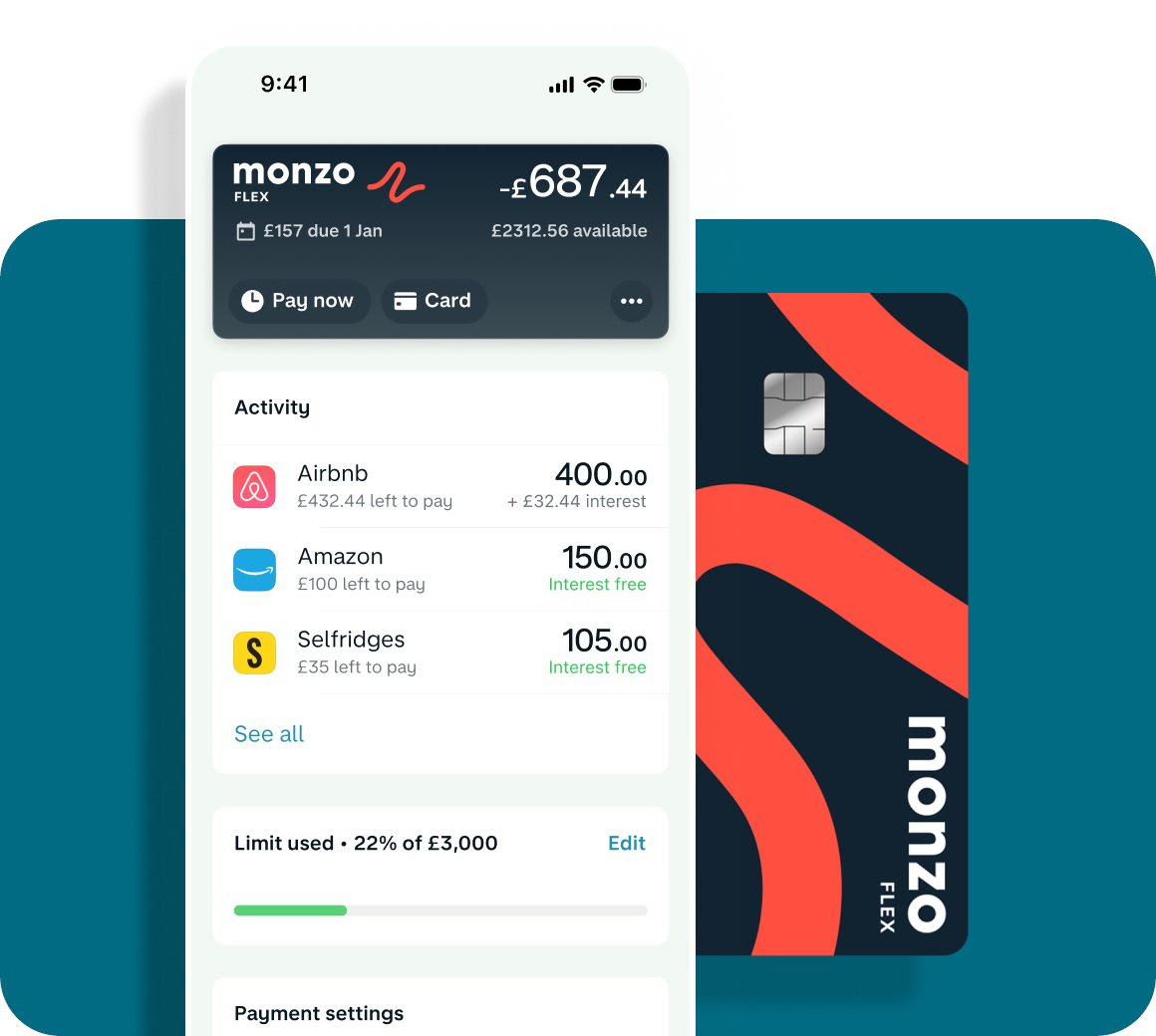

Monzo, una delle stelle britanniche che brillano tra le neobank, si è guadagnata il suo spazio nel mondo del BNPL (Buy Now Pay Later) grazie alla sua carta di credito “Flex”, che permette ai clienti di dilazionare il costo degli acquisti su tre mesi senza interessi.

Secondo una ricerca della società Render, la carta Flex di Monzo ha aiutato l’azienda a conquistare una quota del 20% nel mercato BNPL in meno di un anno. Wow.

Forse non c’entrerà nulla ma a me viene in mente la canzone vincitrice di Sanremo:

Perchè? Perchè se è vero che il mondo dei pagamenti è sempre in fermento, mi semba che tutto ruoti sempre e intorno solo alle carte. Qualche giorno fa scrivevo delle stablecoin, ecco forse loro sono una vera novità in questo senso. L’unica?

Torniamo a Monzo perchè comunque i suoi numeri hanno messo in evidenza, ancora una volta, la doppia faccia della medaglia del BNPL.

Monzo effettua controlli di solvibilità e offre limiti di credito fino a £3,000 quando gli utenti si iscrivono a Flex, affermando che sia un prodotto completamente regolamentato.

MA

Lo studio di Render ha scoperto che le transazioni BNPL non compaiono in modo consistente negli storici dei crediti. Più della metà dei clienti analizzati che utilizzavano BNPL, non figuravano nel report di credito. Questo solleva preoccupazioni sulla precisione delle valutazioni dell’indebitamento dei clienti e sul potenziale accumulo di debiti.

Il rapporto di Render ha anche rivelato che il conteggio medio delle transazioni BNPL è aumentato in tutte le fasce d’età, indicando un passaggio verso il finanziamento di spese più routine piuttosto che grandi acquisti singoli. La popolarità dei prodotti BNPL è aumentata vertiginosamente dall’inizio della pandemia, con circa 14 milioni di adulti nel Regno Unito che hanno utilizzato queste soluzioni nel 2023: sono davvero tanti. Praticamente il 35% della popolazione adulta (circa 40.5 milioni di individui dai 18-65 anni).

Detto questo, tutto bene e bravi in casa Monzo ma poiché il BNPL continua a crescere, è cruciale trovare un equilibrio tra i benefici per i consumatori e le protezioni adeguate, specialmente per le persone vulnerabili. I regolatori e gli attori del settore devono quindi collaborare per stabilire linee guida e standard chiari per i prodotti BNPL. Ciò potrebbe includere l’obbligo di segnalare le transazioni BNPL alle agenzie di credito, migliorare le valutazioni dell’affordability e promuovere l’educazione finanziaria per aiutare i consumatori a prendere decisioni informate. Perché il BNPL è qui per restare.