Quello che è successo 15-20 anni fa nel mondo dei pagamenti, sta accadendo anche nelle assicurazioni. Associata un tempo a linguaggi complessi e clausole nascoste, l’assicurazone oggi cerca di (ri)conquistare la fiducia delle persone, soprattutto delle nuove generazioni, attraverso l’embedded insurance.

Parliamo di coperture assicurative integrate direttamente nell’acquisto di beni o servizi: l’assicurazione viaggio inclusa al checkout del volo, la protezione del telefono al momento dell’acquisto, la copertura di responsabilità civile durante un soggiorno Airbnb.

Non è solo una leva di marketing. È una risposta concreta al protection gap, ovvero al divario tra ciò che le persone possiedono come copertura e ciò di cui avrebbero realmente bisogno. Un divario che negli ultimi 20 anni si è allargato, lasciando milioni di individui scoperti o mal assicurati.

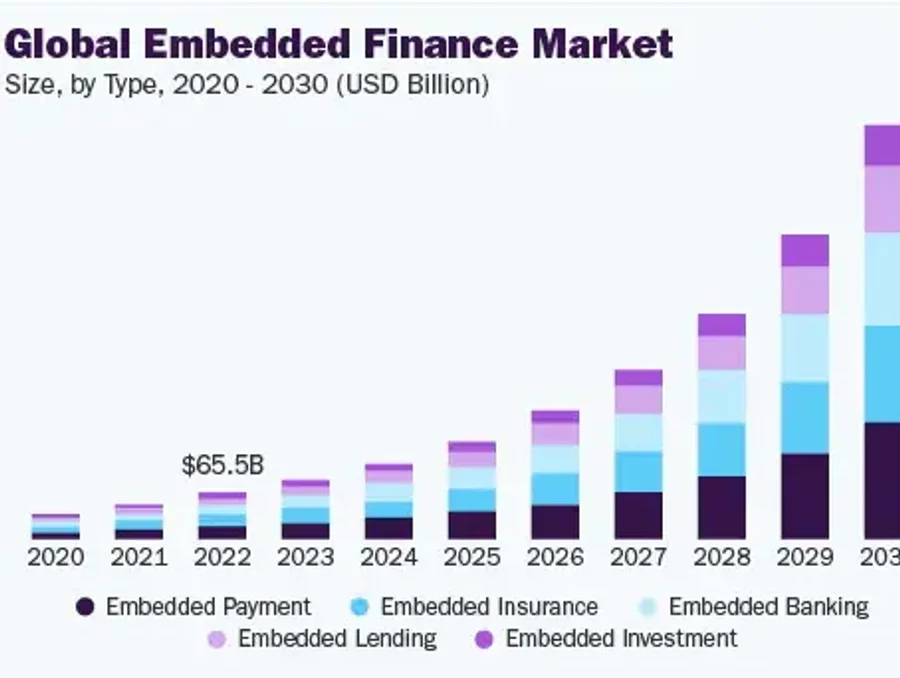

Secondo BCG, il mercato dell’embedded insurance passerà da 13 a oltre 70 miliardi di dollari in premi lordi entro il 2030.

EY stima che entro il 2028 oltre il 30% delle polizze verrà distribuito attraverso canali embedded.

Ma la crescita da sola non basta, la sfida è creare esperienze assicurative rilevanti, trasparenti e personalizzate.

Come? Con l’uso responsabile dei dati, l’intelligenza artificiale e partnership tra assicurazioni tradizionali, tech company e brand consumer. Le nuove generazioni si fidano dei brand che frequentano ogni giorno, non necessariamente delle compagnie assicurative.

Ed è proprio lì che bisogna andare a incontrarle con una offerta coerente e, mi ripeto, trasparente. L’embedded insurance non è solo un canale. È un’opportunità per reinventare la relazione tra assicurazioni e persone, passando da un modello push a un’esperienza che le persone scelgono davvero.