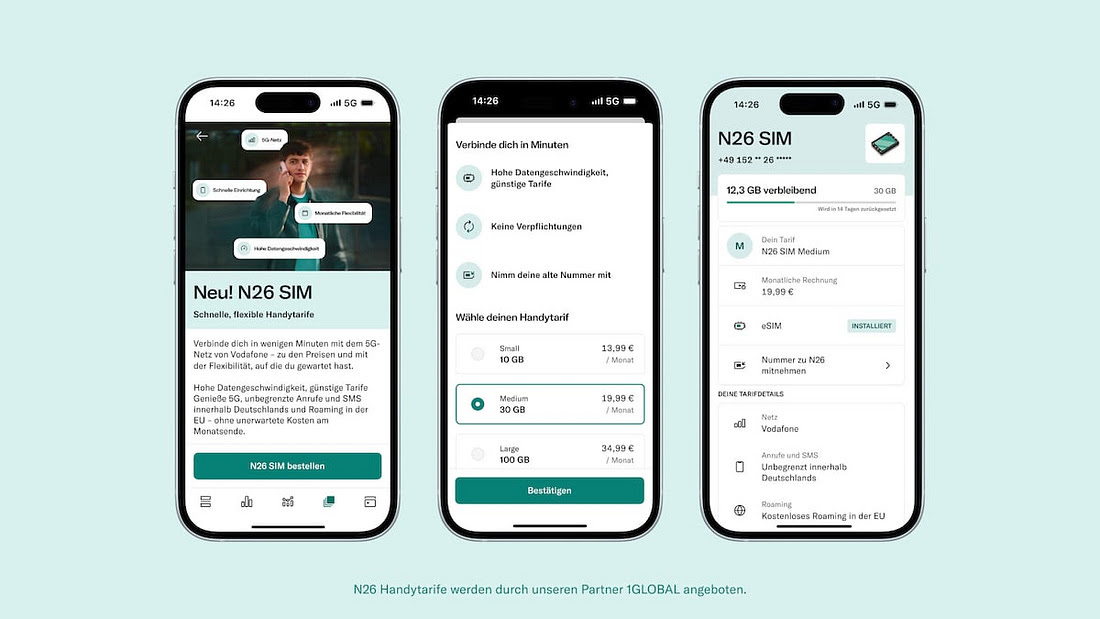

La banca digitale tedesca N26 ha appena lanciato la Travel eSIM, un servizio che consente di acquistare e attivare piani dati internazionali direttamente dalla sua app, senza SIM fisiche e senza dover installare applicazioni esterne.

Un passo che segna l’evoluzione da “neobank” a super-app anche dei viaggi, integrando pagamenti, cambio valuta, assicurazioni e ora anche connettività globale.

Ma è davvero la prima? Non proprio.

Fintech come Revolut (marzo 2024) e Nubank in Brasile hanno già integrato servizi simili.

Ma perché una banca dovrebbe offrire connettività mobile?

La risposta è nei margini e nella fidelizzazione. I servizi core delle banche digitali, come i pagamenti o il cambio valuta, generano pochi ricavi diretti. Per questo N26, come già fatto da Revolut e Nubank, sta ampliando il proprio ecosistema con servizi utili, integrati e a valore aggiunto. È un modo per monetizzare di più ogni cliente e, allo stesso tempo, offrire esperienze più complete. Se viaggio spesso e posso gestire pagamenti, assicurazione, cambio valuta e connessione tutto dalla stessa app… perché dovrei cambiare banca?

In questa evoluzione verso il modello “super-app”, il confine tra banca, agenzia viaggi, compagnia telefonica e piattaforma di lifestyle si fa sempre più sfumato. E per chi compete nel mondo fintech, ogni occasione per restare al centro della vita del cliente è un vantaggio competitivo.

In un settore in cui l’innovazione spesso corre davanti ai margini, ogni nuovo servizio è anche un nuovo esperimento di sostenibilità.