In america ci sono abituati: le carte di credito danno degli incentivi per essere utilizzate. Una ricompensa, un patto stretto con i consumatori: se mi usi per i tuoi acquisti io ti gratifico con un bel cashback, dei punti premi, carte regalo, miglia aeree, sconti, ingressi omaggio al cinema o al museo e chi più ne ha più ne metta.

È come se il consumatore venisse pagato per pagare. Una pia illusione, certo. Il canto di una sirena.

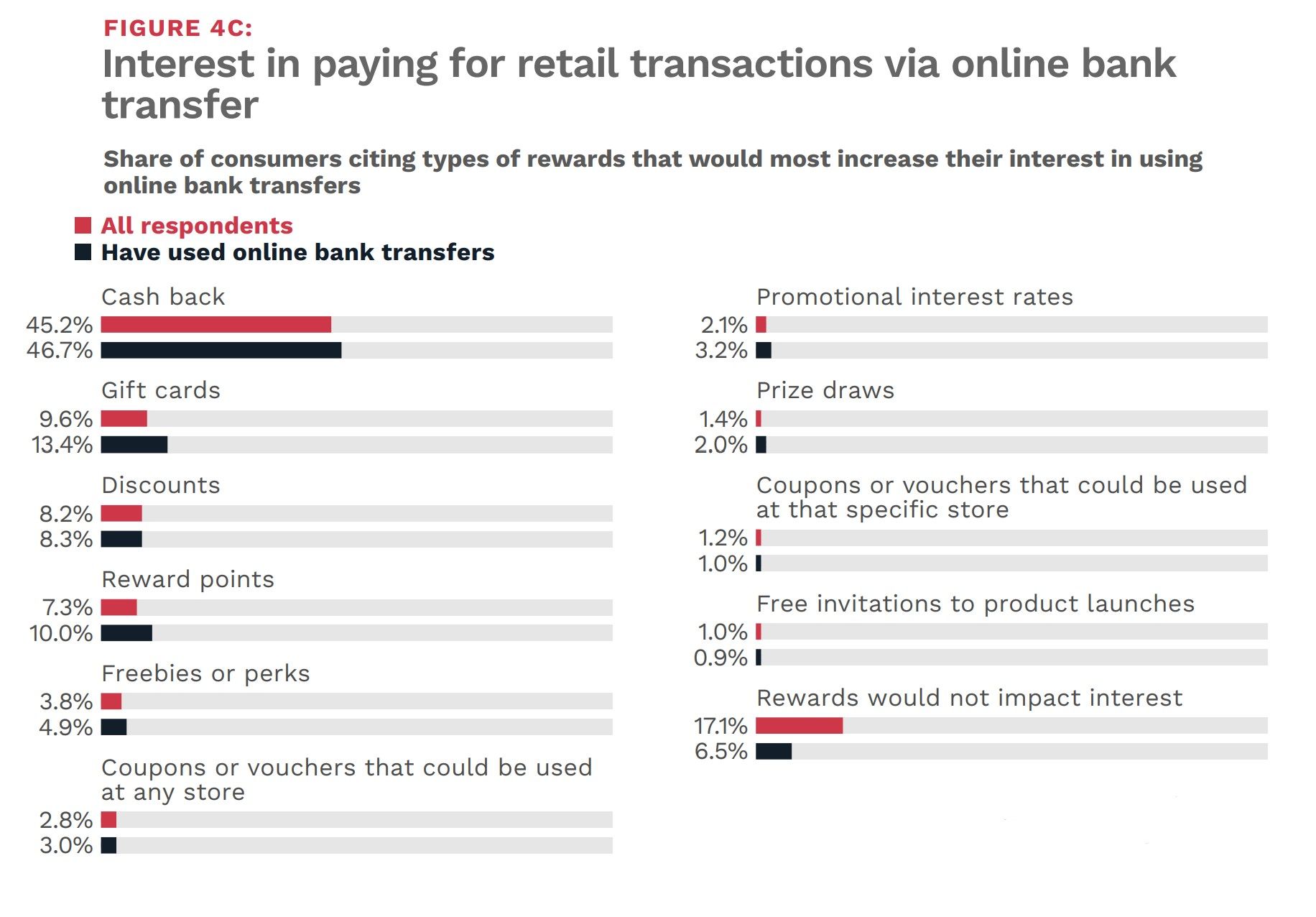

Questa meccanica vale per qualsiasi metodo di pagamento e quelli da conto corrente (i famosi A2A – account to account come MyBank o Ideal) non fanno eccezione. ➡ Se infatti le banche premiassero i propri clienti che pagano con bonifico direttamente dal proprio conto corrente, si creerebbe un circolo virtuoso che ne vedrebbe aumenterebbe quella cavalcante adozione che già oggi scalfisce piccole quote delle inespugnabili carte.

📣 È il mercato a chiederlo: la possibilità di guadagnare dei punti premio o qualche forma di ricompensa potrebbe suscitare interesse nell’uso del bonifico bancario per gli acquisti online e in negozio.

I dati raccolti da Pymnts (link nel primo commento) parlano chiaro e non valgono solo per l’america ma lanciano un forte segnale anche in Europa: volete far crescere questo metodo di pagamento? Prendete all’amo i consumatori con dei programmi fedeltà, di reward, di cashback. 💸 Il 32% dei consumtaori dichiara infatti di scegliere questo o quel metodo di pagamento se offre un qualche tipo di ritorno. Non solo.

Più della metà dei consumatori (il 57%) che hanno utilizzato il pagamento tramite bonifico bancario sarebbe molto o estremamente probabile utilizzarlo di nuovo SE vi fossero dei punti premio.

Dammi un incentivo e ti farò mio. Banche e Fintech sono avvisate. Che aspettate?